Proyecto de Reforma Tributaria 2022

El pasado viernes 1 de Julio, fueron anunciados, por el presidente Gabriel Boric y el Ministro de Hacienda Mario Marcel, los principales contenidos que tendrá el nuevo proyecto de Reforma Tributaria (“Proyecto” o “Reforma”).

Si bien los proyectos de ley asociados a esta Reforma aún no se han presentado, se espera que próximamente se ingresen al Congreso, lo cual, según señalaron desde el Gobierno, se hará en diferentes instancias, comenzando con el sistema de Impuesto a la Renta y el Impuesto a la Riqueza.

Los principales puntos que se dieron a conocer el pasado viernes fueron:

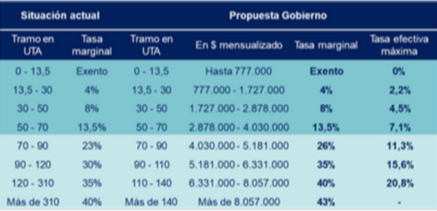

1. Establecimiento de un nuevo tramo de Impuesto Global Complementario (“IGC”) e Impuesto Único de Segunda Categoría (“IUSC”) y un aumento de las tasas marginales. Según se informó, la Reforma establecería un aumento de las tasas marginales del IGC e IUSC para las personas naturales residentes en Chile, que obtengan ingresos superiores a 70 Unidades Tributarias Anuales (“UTA”), las que actualmente son equivalentes aproximadamente a 4 millones de pesos mensuales. Junto con lo anterior, se propone la creación de un nuevo tramo máximo que contempla una tasa marginal de 43% respecto de rentas que excedan de 140 UTA, las que actualmente son equivalentes aproximadamente a 8 millones de pesos mensuales.

Fuente: Ministerio de Hacienda

2. Nuevo Régimen General de Tributación “Sistema Semi-Dual” para las grandes empresas. Se crea un nuevo Régimen General de tributación para las grandes empresas y que vendría a reemplazar el actual Régimen Semi-Integrado, separando la tributación de las empresas con las de sus respectivos socios. Este nuevo Régimen contempla la disminución de la tasa del Impuesto de Primera Categoría (“IDPC”) pasando de una tasa de 27% a una de 25%.

3. Tasa de desarrollo de un 2% de las utilidades. Se establece una tasa de desarrollo, de un 2% de las utilidades. Esta última tasa podrá pagarse como impuesto, o bien destinarse a gastos que aumentan la productividad de la empresa y de la economía, tales como gastos en investigación y desarrollo (“I+D”), gastos en manufactura y servicios de alta tecnología producidos por proveedores locales, entre otros.

4. Impuestos a las Rentas del Capital (“IRC”). Se crea un impuesto a las rentas del capital gravándose con una tasa de 22%, aplicada sobre los dividendos o retiros efectuados desde una empresa, sin que pueda utilizarse como crédito el IDPC que haya sido pagado por la empresa.

Asimismo, se establece que las personas cuyas tasas efectivas de IGC sean menores a 22%, podrán reliquidar el IRC, considerándolas una renta gravada con el IGC, ajustando su carga tributaria según la totalidad de sus ingresos.

5. Incentivo a la inversión privada en I+D. Se fortalece la ley de incentivos a la inversión privada en gastos I+D, triplicando el monto máximo de crédito tributario entregado (aumenta de $800 a $2.500 millones), incorporando a las Pymes y flexibilizando los requisitos.

6. Impuesto al diferimiento del pago de impuestos personales con una tasa del 1,8%. Se establece un impuesto con una tasa de 1,8% al diferimiento del pago de impuestos personales, la cual solamente será aplicable a empresas cuyos ingresos provienen en más de un 50% de rentas pasivas, tales como dividendos, intereses (salvo instituciones financieras), o arriendos de inmuebles. Este impuesto afectaría a las sociedades de inversión u otros vehículos similares y no a empresas que tengan el carácter de operativas.

7. Régimen Pro-Pyme y Pyme Transparente.

- Se mantiene el Régimen Pro-Pyme. Se mantendría completamente integrado el Régimen Pro-Pyme, con tasa de IDPC de 25%, pudiendo usarse dicho impuesto como crédito en contra del IGC del socio o accionista.

- Se mantiene Régimen Pyme Transparente. Permanece el Régimen Pyme Transparente, que permite a los contribuyentes quedar eximidos del IDPC tributando directamente en el IGC.

- Crédito especial IVA. Los nuevos emprendimientos, durante el primer año de operaciones, podrán optar por un crédito especial equivalente al 100% del IVA determinado por los primeros tres meses, de un 50% por los segundos tres meses y 25% por los siguientes seis meses.

- Incentivo tributario en investigación y desarrollo. Las Pymes podrán acceder al incentivo tributario que permite que un 35% del gasto en este concepto, sea utilizado como un crédito contra el IDPC, y en caso de que la Pyme determine un resultado anual negativo, y haya realizado este tipos de inversiones, este crédito podrá ser reembolsable.

- Disminución de la tasa de interés moratorio asociada a deudas tributarias. Las Pymes podrán acceder a una tasa de interés moratorio rebajada por deudas tributarias de un 1% por mes o fracción de mes (originalmente de un 1,5%), y adicionalmente cuando realicen convenios de pago por hasta 12 meses, las cuotas de dicho convenio no serán sujeto de intereses.

8. Eliminación o reducción de exenciones.

- Impuesto a las ganancias de capital. Respecto a las ganancias de capital en instrumentos bursátiles se propone homologar su tratamiento al de los dividendos, quedando sujetas a una tasa de 22%, con posibilidad de reliquidar en el IGC. Cabe recordar que actualmente están sujetas a una tasa del 10%.

- Eliminación de la exención tributaria para DFL2. Se propone que todos los ingresos generados por arriendos de inmuebles estén gravados con impuestos, eliminando así la exención otorgada a las rentas de arrendamiento de inmuebles DFL2.

- Límites en la deducción de las Pérdidas de Arrastre. Se mantiene la deducción de las pérdidas de arrastre sin límite de tiempo hacia ejercicios futuros, sin embargo, dicha utilización tendrá como limite el 50% de la Renta Líquida imponible determinada en cada ejercicio.

- Reducción de los contribuyentes que podrán acogerse a la Renta Presunta. La renta presunta tendrá una reducción significativa, permitiendo que solo accedan contribuyentes que califican como microempresarios.

- Limitación en el beneficio tributario de rebaja de intereses de los Créditos Hipotecarios. En aquellos casos que una persona tenga dos o más créditos hipotecarios que generan intereses, se establece un límite a la deducción de intereses que provengan de créditos hipotecarios a solo uno de ellos (Artículo 55 bis de la Ley de la Renta).

- Modificaciones en el tratamiento tributario de los Fondos de Inversión.

- Los fondos de inversión privados pasarán a ser contribuyentes de IDPC, salvo aquellos cuya política de inversión sea el capital de riesgo.

- Los fondos de inversión públicos mantendrán la exención de IDPC, sin embargo, una vez que repartan utilidades hacia una persona jurídica, los dividendos quedarán sujetos al IDPC.

- Límite global de acceso a beneficio tributarios.

- El gasto deducible por exenciones tributarias será de 23 UTA ($15.500.000);

- La deducción por rentas exentas y créditos contra IGC se limita a 2,3 UTA ($ 1.500.000), o el 50% del IGC determinado en el ejercicio antes de la imputación de estos beneficios;

9. Beneficios para la clase media.

- Creación de exención que permite deducir los gastos de arrendamiento. Se propone una exención que permite deducir de la base del IGC, los gastos provenientes del arriendo de inmuebles, con un tope mensual de $450.000.

- Creación de exención que permite deducir los gastos por cuidados familiares. Se propone la posibilidad de deducir de la base del IGC, los gastos asociados al cuidado de menores de dos años y de personas con grados de dependencia severa, con un tope mensual de $550.000.

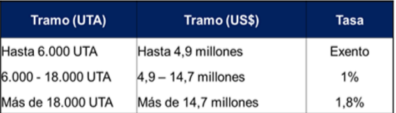

10. Impuesto a la Riqueza. El Proyecto propone un Impuesto a la Riqueza al cual quedan sujetas las personas naturales con domicilio o residencia en Chile, por su patrimonio, tanto en Chile como en el extranjero, que exceda de 6.000 UTA (5 millones de dólares aproximadamente). El diseño considera un esquema de tramos y tasas marginales. De esta forma, al ser tasas marginales, el patrimonio por los primeros 6.000 UTA quedará exento. Lo que exceda de 6.000 UTA será gravado con 1%, y lo que exceda de 18.000 UTA con 1,8%. Además, otros impuestos patrimoniales, como el impuesto territorial, la sobre tasa de impuesto territorial, y la tasa al diferimiento de impuestos personales, podrá utilizarse como crédito contra este impuesto, evitando la doble tributación.

Fuente: Ministerio de Hacienda

11. Medidas contra la Evasión y la Elusión.

- Se crea un registro de beneficiarios finales, que permitirá conocer a las personas naturales o contribuyentes de impuestos finales que reciben en última instancia las utilidades que genera cada empresa;

- La norma general anti elusiva pasa a tener calificación administrativa;

- Se actualiza la norma de precios de transferencia regulando de mejor forma los acuerdos anticipados y el procedimiento de aplicación de ajustes (Artículo 41 E de la Ley de la Renta);

- Se modifica la norma de control de rentas pasivas cerrando espacios de elusión (Artículo 41 G de la Ley de la Renta);

- Se modifica la norma sobre exceso de endeudamiento en línea con recomendaciones internacionales. (Artículo 41 F de la Ley de la Renta);

- Se modifica la norma sobre regímenes preferenciales en línea con las actuales recomendaciones desde el Foro Global sobre Transparencia e Intercambio de información para fines fiscales (Artículo 41 H de la Ley de la Renta);

- Se crea la figura del denunciante anónimo tributario, estableciendo una figura disuasiva que ha mostrado su eficacia en otros delitos económicos;

12. Royalty Minero. Se introducirán indicaciones al proyecto de ley sobre Royalty minero que se tramita actualmente en el Senado. El Royalty propuesto será de carácter híbrido, que combinará dos componentes:

- Ventas: un componente sobre las ventas que oscilará entre tasas efectivas entre 1% y 2% para los productores entre 50.000 y 200.000 toneladas métricas de cobre fino (TMCF), y entre 1% 4% para aquellos con más de 200.000 TMCF;

- Rentas Mineras: un componente sobre la renta minera, con tasas de entre 2% y 32% sobre la rentabilidad operacional, para precios del cobre entre dos y cinco dólares la libra; Las tasas serán crecientes a medida que aumenta el precio del cobre, por lo que el impuesto crecerá a medida que aumentan las rentas económicas en el sector.

13. Impuestos correctivos. Se crearán impuestos correctivos buscan modificar el comportamiento de personas y empresas, sus ámbitos incluyen la preservación del medio ambiente, la reducción de emisiones y un desarrollo territorial equilibrado. Según indicaron desde el gobierno, estos impuestos aún se encuentran en fase de diseño y se tramitarán en un proyecto de ley separado durante el cuarto trimestre.